Aylık Giderlerden Tasarruf Etmek İçin 5 Alışkanlık

Birçok alışkanlık, aylık mali kaynaklarımızın gereksiz yere tükenmesine, stres yaratmasına ve paranın hiçbir zaman yeterli gelmediği hissine yol açar, bu durum bazılarını iyi bir gelirle bile borç almaya yönlendirir. Borç her zaman başkalarından almayı ifade etmez; ay içinde ödenemeyen kredi kartı ödemelerinden de kaynaklanabilir.

Önemli noktaları göster

- Birçok bilinçsiz harcama alışkanlığı bizi aylık gelirimizin yetersiz olduğunu hissettirir ve bu nedenle bazıları iyi bir maaş almasına rağmen borç almaya yönelir.

- Detaylı bir aylık bütçe oluşturmak, mali problemin farkına vararak bunu çözmeye yönelik pratik araçlar sağlar.

- Özellikle alışveriş cazibesiyle karşılaştığında, dürtüsel alımları en aza indirmek için ihtiyaçlar ve istekler arasındaki farkı tanımak önemlidir.

-

- Haftalık bir alışveriş listesi düzenlemek, süpermarketlerde fazla harcama yapmayı önler ve yiyecek israfını azaltır.

- İndirim kampanyaları, gerçekten ihtiyaç duyulmuyorsa aşırı harcamalara yol açabilir, bu yüzden dikkatli yaklaşılmalıdır.

- Otomatik tasarruflar veya altın satın almak gibi uygun tasarruf yöntemlerini benimsemek, gelir ne olursa olsun tasarruf planlarını düzenli takip etmeye yardımcı olur.

- Aile desteğiyle tasarruf alışkanlıklarını yavaşça artırın, küçükten başlayarak ve sonunda gelirin kayda değer bir kısmına ulaşmayı hedefleyin.

Gereksiz harcamaları kontrol eden ve harcama kanallarına ilişkin farkındalığı artıran yeni alışkanlıklar edinmeliyiz, bu da daha sağlıklı bir mali yönetimi mümkün kılar. Bu makaleyi takip ederek harcama sorununu çözmek için yeni günlük ve aylık alışkanlıklar oluşturun.

1-Aylık Bütçe Belirleyin

Bir sorunu, kökenini bilmeden çözmek imkansızdır. Yazılı bir aylık bütçe, problemi vurgulayıp kabul edilebilir bir şekilde çözüme kavuşturmanızı sağlar. 50/30/20 kuralı gibi farklı bütçeleme yöntemleri vardır. Gelirinizin %50’sini gerekliliklere (temel gıda, düzenli ilaçlar, kira/aylık faturalar/okul ücretleri...), %30’unu lükse (yeni kıyafetler, dışarıda yemek yemek, sinema...), %20’sini tasarrufa ayırın (gelecek için veya beklenmedik hastalıklar veya olaylar gibi acil durumlar). Geliriniz sınırlıysa bu yüzdeleri ayarlayın, ancak tasarrufları %10'un altına düşürmemeye çalışarak ihtiyaçları lükslerin önüne koyun. Bu kategorilere bölünmüş tüm harcamaları takip edin, ancak o zaman aylık bütçenizi sıkıştıran şeyleri belirleyebilirsiniz. Bunu harcama alışkanlıklarınıza ilişkin farkındalık uyandırmak için bir yol olarak kabul edin, böylece onları manuel kayıt tutma, mobil uygulamalar veya bir Excel tablosu ile ayarlamaya başlayabilirsiniz.

2-İstekler ve İhtiyaçlar Arasındaki Farkı Anlayın

Harcamalar sırasında istekler ve ihtiyaçlar sıklıkla karıştırılır. Satın almadan önce her zaman farkı ayırt edin. Örneğin bir giyim mağazasının önünden geçerken dikkat çekici, favori renginizde veya tarzınızda bir şey gördüğünüzde durup düşünün—buna ihtiyacınız mı var, yoksa sadece hoşunuza mı gidiyor? Ayarlanmış bir aylık plan ve ihtiyaçların farkında olmak, gereksiz eşyalar satın alma dürtüsünü daha iyi kontrol etmenize yardımcı olur.

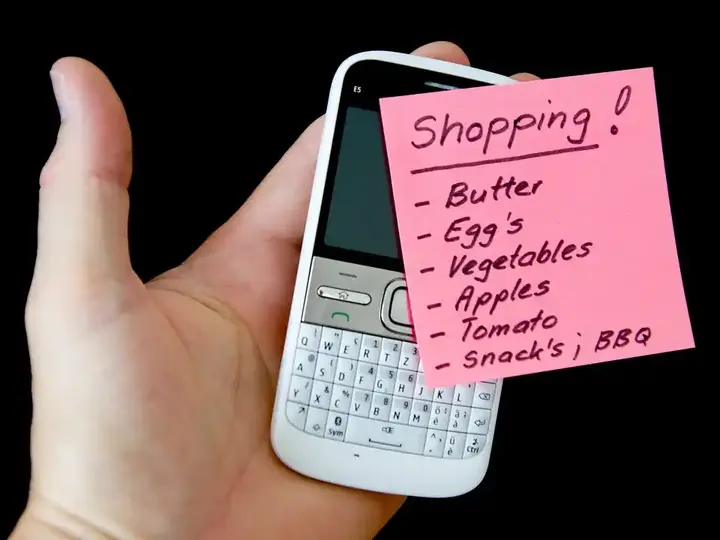

3-Haftalık Alışveriş Listesi Hazırlayın

Her süpermarket ziyareti, ne almayı planladığınızdan tamamen farklı öğelerle mi sonuçlanıyor, fark ettiniz mi? Haftalık yemeklerinize göre hazırlanmış açık bir alışveriş listesi olmadan asla evden çıkmayın. Bu, gereksiz eşya satın alma dürtüsünü azaltır ve yiyecek bozulmasını önler.

Eğer cazip bir şey bulursanız veya daha iyi bir fiyata sunulduğunu görürseniz, hemen alışveriş listenizdeki bir ürünle değiştirin. Tanıdık bir ürünün fiyatı alışılmadık derecede yüksek görünüyorsa, daha uygun fiyatlı alternatifler arayın. Çocuklarınızla alışveriş yaparken evden çıkmadan önce harcama limitleri konusunda anlaşın ve kararınıza sadık kalın.

4-İndirim Kampanyalarına Dikkatli Yaklaşın

Pek çoğumuz, indirim kampanyaları sırasında haddinden fazla harcama eğiliminde olduğumuzu fark ederiz—bu, şirketlerin sıklıkla kullandığı bir pazarlama hilesidir. Paramızı tasarruf ettiğimizi düşünerek gerçekten ihtiyacımız olmayan ürünler satın alırız. İkinci alışkanlığı—istekler ve ihtiyaçlar arasındaki farkı anımsayın. İndirimler, sadece gerekli olanı satın aldığınızda tasarruf sağlar. İndirim sırasında gereksiz ürünler satın almak, aylık gelirinizin gerçek ihtiyaçları karşılaması gereken kısmını düşürür. İndirimlerde evden kredi kartıyla ayrılmaktan kaçının. Nakit ödeme harcamalarınızı kontrol altında tutar.

5-Sizin İçin En İyi Tasarruf Yöntemini Seçin

Geliriniz arttıkça, aylık harcamalarınızı da genişletmeye meyilli olursunuz, birçok lüks gereksinim gibi algılanır. Ancak, tasarruf oranınız bazen artmaz ve tamamen göz ardı edilebilir. Aylık tasarruf alışkanlığını korumaya yardımcı olacak birçok yöntem mevcuttur.

Örneğin, maaşınız banka üzerinden transfer ediliyorsa, bankacılık ayarlarınızda mevcut olan otomatik tasarruf özelliklerini kullanarak bir kısmını doğrudan tasarrufa ayırabilirsiniz. Küçük nominal altın paralar satın alarak tasarruf etmeyi düşünün. Güvenli tasarruf ve yatırım seçenekleri hakkında bilgi almak için banka müşteri hizmetleriyle konuşun.

Tasarruf sizin için yeniyse, aile desteği ile yavaşça başlayın. Günlük veya haftalık tasarruflarla başlayın, ardından bunu dönemsel olarak artırarak gelirinizin en az %10'una ulaşın.