Finansal Geleceğinizi Güvence Altına Almak İçin Hızlı ve Kolay Tasarruf Etmenin Temel İpuçları!

Neden tasarruf etmelisiniz? Çünkü üniversitede okumak, evlenmek, ev almak, emekli olmak ya da sizin veya ailenizin karşılaşabileceği finansal acil durumları yönetmek gibi ilgilenmeniz gereken birçok şey var; bu yüzden hazırlıklı olmak en iyisidir.

Önemli noktaları göster

- Tasarruf etmek, eğitim, ev satın alma, evlilik veya emeklilik gibi gelecekteki hedeflere ulaşmak ve acil durumlarda finansal güvenlik sağlamak için gereklidir.

- Harcama takibi, finansal alışkanlıklarınızı anlamanıza yardımcı olur, bu da tasarruf fırsatlarını tanımlamanızı ve finansal yönetimi geliştirmenizi sağlar.

- Kısa ve uzun vadeli tasarruf hedefleri belirlemek, sizi yolda kalmaya bağlı ve motive eder.

-

- 50/30/20 veya 70/20/10 gibi bir bütçe benimsemek, harcamaları gereklilikler, lüksler ve tasarruflar arasında dengelemeye yardımcı olur.

- Giderleri azaltmak, evde yemek yapmak veya gereksiz alımları ertelemek gibi günlük alışkanlıkları ayarlayarak kolaydır.

- Akıllı uygulamalar veya düzenli banka transferleri yoluyla tasarrufları otomatikleştirmek, bağlılığı basitleştirir ve zamanınızı ve çabanızı kaydeder.

- Beklenmedik finansal kazançları dikkatli kullanmak akıllıcadır, bir kısmını borçları ödemek veya büyük hedefler için saklamak iyi bir yöntemdir.

Para biriktirmek genellikle daha fazla kazanmak yerine çok daha kolaydır ve düzenli bir tasarruf alışkanlığına sahip olmak, sürekli daha yüksek gelir kaynakları peşinde koşmak yerine daha ulaşılabilir ve daha az stresli bir yaklaşım olabilir.

Haydi bazı ipuçlarına bakalım ve nasıl daha fazla tasarruf edeceğimizi öğrenelim.

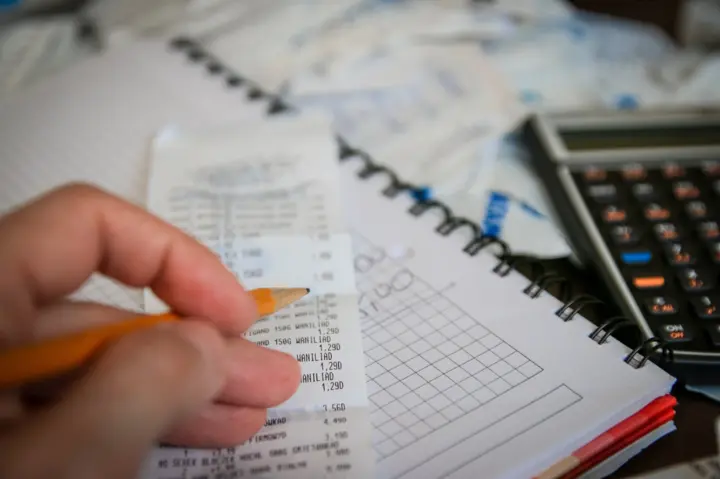

1. Harcamalarınızı Takip Edin:

Para biriktirmeye başlamak için ilk adım ne kadar harcadığınızı bilmektir.

Sipariş ettiğiniz her kahve fincanı, satın aldığınız her ev eşyası ve verdiğiniz her nakit bahşiş dahil tüm harcamalarınızı izleyin. Ayrıca düzenli aylık faturalarınızı da kaydedin. Harcamalarınızı, ister kağıt ve kalem kullanarak, ister basit bir elektronik tablo üzerinden ya da ücretsiz bir çevrimiçi harcama izleme uygulaması veya aracı kullanarak, sizin için en kolay şekilde kaydedin.

Verilerinizi elde ettikten sonra, sayıların kategorilere (örneğin, araba yakıtı, market alışverişi, ipotek gibi) göre düzenlemesini yapın ve her miktarı toplayın.

2. Hedefler Belirleyin:

Sadece uzun vadeli tasarruf hedefleri belirlemekle kalmamak, aynı zamanda daha uzak hedeflere daha kolay ulaşmanıza yardımcı olacak kısa vadeli hedefleri de belirlemek önemlidir. Bunu alışkanlık haline getirmek olumlu sonuçlar doğurur. Kısa vadeli hedefler bir yıl içinde ulaşılabilir. Örneğin, bir tatil için biriktirebilir, yeni bir mobilya alabilir veya yeni bir telefon alabilirsiniz. Bu hedefler istedğiniz yaşamı keyifle sürdürmenize yardımcı olabilir.

Ancak, uzun vadeli hedefler, hayat boyu yarışta kim olduğunuzu tanımlar. Bu hedefler için daha büyük bir miktar para gerekebilir ve beş yıldan fazla bir süre gerektirebilir. Yaygın uzun vadeli hedefler arasında emeklilik için birikim yapmak veya çocuğunuzun üniversite eğitimini finanse etmek yer alır.

Ayrı hesaplar oluşturarak ve ilerlemenizi takip ederek, bazen hedefler arasında geçiş yapabilir ve aciliyetlerine odaklanabilirsiniz, ancak her zaman hedeflerinizi koruyacaksınız.

3. Bütçe Belirleyin:

50/30/20 kuralı kolay ve etkili bir bütçeleme çerçevesidir. İşte nasıl işlediği:

Gelirinizin %50'si ihtiyaçlar için:

Gelirinizin %50'si kiralama veya ipotek ödemeleri, kamu hizmet faturaları, market alışverişi, ulaşım ve sağlık hizmetleri gibi temel harcamaların tamamını kapsamalıdır. Bunlar, kaçınamayacağınız ve düzenli olarak ödemeniz gereken harcamalardır.

İstekler için %30:

Bütçenizin bu kısmı, zevk aldığınız ancak zorunlu olmayan şeyler içindir. Restoranda yemek yemeyi, eğlenceyi, hobileri ve diğer zorunlu olmayan alımları içerir. Hayatın tadını çıkarmak ve keyfi harcamalar yapmak önemli olsa da, bu harcamalar ile diğer finansal sorumluluklarınız arasında bir denge sağlamak da önemlidir.

Tasarruf ve borç ödemeleri için %20:

Gelirinizin en az %20'sini tasarrufa ayırmaya kendinizi adayın. Bütçelemenin amacı budur. Tasarrufu önceliklendirmek ve borç ödemeleri yapmak, finansal bağımsızlık ve istikrarı sağlamak için gereklidir.

Bütçeye sadık kalmak için, düzenli olarak incelemeniz ve uygulamasını yönetmeniz önemlidir. Harcamalarınızı haftalık veya aylık olarak izlemek ve gerektiğinde ayarlamak, bir bütçe planıyla yapılabilir. Finansmanınızı yakından izlemek, aynı zamanda hayatın tadını çıkarmanıza olanak tanır.

4. 50/30/20 Kuralına Bir Alternatif:

50/30/20 kuralı harika olsa da, daha az finansal baskı altında olduğunuz zamanlarda, ihtiyaçlara %70, keyiflere %20 ve tasarrufa %10 ayıran 70/20/10 kuralını düşünebilirsiniz.

Çeşitli bütçeleme planları arasından seçim yapabilirsiniz; en önemlisi bir plan yapmaktır ve tasarruf etmeye başlamaktır.

5. Harcamaları Azaltın:

Bütçeleme yapmamışsanız veya belirli bir yaşam tarzına alışkınsanız, harcamaları azaltmak zor olabilir. İşte harcamalarınız hakkında dikkatli olmanız için bazı yardımcı ipuçları.

Su, elektrik ve gaz gibi kamu hizmet faturalarınızı izleyin, çünkü bu tür harcamalar, özellikle ısıtma veya klima kullanımıyla farkında olmadan hızla birikebilir.

Her zaman "Kendi işini kendin yap" diye düşünün, ancak aşırıya kaçmak zorunda değilsiniz: kahveyi bir kafede satın almak yerine kendiniz yapın. Dışarıda yemek yemek yerine evde yemek yapın. Telefon tutacağı gibi küçük eşyaları yapmayı deneyin. İnternette bu projeler konusunda size yardımcı olabilecek birçok eğitim ve rehber bulunmaktadır.

Bir şey satın almadan önce bekleyin: Bir satın alma işlemi yapmadan önce en az 24 ila 48 saat bekleyin ve bu süre zarfında gerçekten gerekli olup olmadığını değerlendirin.

30 günlük kuralı uygulayın: Bu, gereksiz tüm alımları 30 gün ertelemek anlamına gelir ve bunu yaparak, gerekli ve gereksiz alımları ayırt edebilecek ve aynı zamanda yaşam tarzınızı daha iyi anlayabilecek iyi bir uygulamadır.

6. Tasarruflarınızı Otomatikleştirin:

Para biriktirmenin en iyi stratejilerinden biri otomatik hale getirmektir. Tasarruflarınızı otomatikleştirdiğinizde, bu önceliğiniz haline gelir ve birikimlerinizi büyüdüğünü görmeniz daha olasıdır.

Otomatik tasarruf için bir araç seçin; artık piyasada yenilikçi birikim yöntemleri sunan birçok yeni uygulama mevcut. Bu "yuvarlama" uygulamaları olarak bilinen bazı araçlar, insanların yedek bozuk paralarını otomatik olarak biriktirmelerine olanak tanır, günlük harcama miktarlarını en yakın tam sayıya "yuvarlayarak" ve farkı bir tasarruf hesabına aktarır. Bölgenizde çalışabilecek bu uygulamalardan birini arayın. Bu günlerde otomatik tasarrufa başlamanın en iyi yolu budur.

Daha geleneksel yöntem ise, çek hesabınızdan tasarruf hesabınıza düzenli bir transfer ayarlamaktır. Bu, tercihinize göre haftalık, iki haftada bir veya aylık olarak yapılabilir. Çoğu banka bu konuda size yardımcı olabilir.

Belirli hedefler için özel bir tasarruf hesabı oluşturun, örneğin tatil, yeni bir araba veya ev peşinatı gibi ve katkıları otomatikleştirin. Bunu yaparak, hedefinize daha odaklı kalacaksınız.

7. Beklenmedik Kazançları Akıllıca Yönetin:

Büyük bir ikramiye, miras veya ev ya da işletme satışından elde edilen kazançlar veya diğer önemli finansal kazançlar gibi tek seferlik bir finansal kazanım elde ettiğinizde, kendinizi ödüllendirmek tabii ki güzel, ancak bu kazancın sunduğu fırsatı çarçur etmemek için dikkatli olun.

Hemen karar verme dürtüsüne karşı direnin. Paranın finansal hedeflerinize en iyi nasıl hizmet edeceğini değerlendirmek için kendinize zaman tanıyın.

Kazancın bir kısmını yüksek faizli borçlarınızı ödemek için kullanın; bu, finansal yüklerinizi azaltır ve faiz birikmesinden kurtarır.

Büyük kazançlar vergi yükümlülükleri açısından önemli sonuçlar doğurabilir. Vergi yükümlülüklerinizi anlamak ve planlamak için bir mali danışman veya vergi uzmanına danışmanız gerekebilir.

Para biriktirmek sabır, disiplin ve stratejik bir yaklaşım gerektiren bir yolculuktur.

Unutmayın, başarılı tasarrufun anahtarı her adımı finansal özgürlüğe ve huzura doğru olumlu bir hareket olarak görmektir. Mali hedeflerinize bağlı kalın

ve daha sağlıklı bir finansal yaşam inşa etmede her küçük çabanın önemli olduğunu unutmayın.